三去一降一补进入新的阶段

2015年12月18日至21日,中央经济工作会议在京举行。会议提出,2016年经济社会发展主要是抓好去产能、去库存、去杠杆、降成本、补短板五大任务。简称三去一降一补,成为中央2016年至今政策的主要基调。

三去一降一补是习近平总书记根据供给侧结构性改革提出的。供给侧改革主要涉及到产能过剩、楼市库存大、债务高企这三个方面,为解决好这一问题,就要推行三去一降一补的政策,即去产能、去库存、去杠杆、降成本、补短板五大任务。

2016年至今,去产能、去库存、去杠杆有序推进,降成本通过积极的财政政策顺利推行,补短板在2018年7月31日中央政治局会议上被重点强调。事实上,补短板有八大方面。分别是:

1、补基础设施建设的短板;

2、补经济持续健康发展的短板;

3、补科技创新进步的短板;

4、补城乡统筹发展的短板;

5、补民生建设的短板;

6、补对外开放的短板;

7、补环保生态建设的短板;

8、补人才队伍建设的短板。

基建投资成稳增长利器

从下图7.31政治局会议与7.23国常会以及4.23政治局会议对比(见表1)来看,我们的经济形势越发严峻。稳增长的表述从保持经济运行在合理区间转变为保持经济平稳健康发展,并提及稳增长需从6个方面着手:稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期。其实,通过季度GDP增速可见一斑(见图1)。2016年连续4个季度GDP维持在增速6.7%的水平,仅比2008年第四季度全球金融危机时的6.4%高0.3个百分点。

稳增长的重要手段当中,进出口贸易、消费、投资(房地产投资、制造业投资、基建投资)等,效果切实可行,与补短板正好可以相结合的就是基建投资。所以仅隔一个礼拜的时间,高层对于基建的表述更为积极。从7.23国常会的有效保障在建项目资金需求,避免烂尾,利用地方专项债推去基建转变为7.31政治局会议的加大基础设施领域补短板的力度,再对比之前基建领域的去杠杆影响以及PPP政策规范整顿,基建从政策层面发展了本质的变化。

表1:731政治局会议与723国常会、423政治局会议对比表

图1:季度GDP累计同比:

对基建股需保持一份理性

虽然从政策层面发生的本质的变化,基建股反弹是否已充分反应?基建股到底能走多远?投资者还需认真思考。

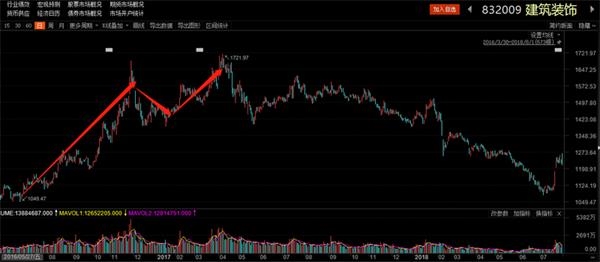

我们先来看基建投资增速与股市建筑装饰板块走势图。

2016年由于稳增长需求,基建投资增速从年初的15%阶段上行,阶段高点是2017年2月份的27.3%;在去杠杆的政策影响下投资增速出现回落,弱势震荡,随着监管趋严、去杠杆力度加大,银行表外业务快速收缩,基建投资增速从2017年11月份的20.1%快速下滑至2018年6月份的7.3%(见图2);对应在股市上,申万一级行业建筑装饰板块自2016年5月份起阶段上涨至2017年3月份,阶段涨幅超45%(见图3)。基建投资增速与A股板块走势均在2017年4月份跌破阶段上行趋势下轨后一路下行。

图2:基建投资增速在2016年阶段回升,2017年2月之后出现持续下滑

图3:建筑装饰板块2016年6月-2017年3月形成上涨趋势,随后持续下跌

所以说,基建投资增速变化成为基建板块走势的主要因素。2018年6月份基建投资增速再创2014年4月有统计数据以来新低。7月份政策基调转变之时,市场预期该数据将大幅回升,这也是近期基建板块大涨的核心原因。

需要注意的是,在2016年基建投资增速数据已经发生转向之后,市场对应才出现较为良好的表现。而今,政策预期良好,但在基建投资增速数据尚未出现较大变化之前,基建股价快速反弹或已对政策预期进行了充分反应。后市基建板块行情的持续性还需基建稳增长政策良好落地,数据持续向好进行支撑。若2018年7月份基建投资增速拐头、8月份基建投资增速大幅回升,基建板块行情或持续性更强,涨幅扩大。

关注基建板块结构性机会

当前的建筑行情是反映政策边际改善,是估值修复行情,未来建筑行情能走多远主要取决于:政策持续回暖+行业基本面支撑+上市公司业绩释放。大盘自1月份调整以来,两市日均成交额不足4000亿,所以基建板块未来更多的是以结构性机会来呈现。

安信证券建议四条主线布局:(1)大建筑央企:基建任务主要承担力量、估值及信用优势显著、前期调整幅度较深的中国铁建、葛洲坝、中国建筑、中国交建和中国中铁(停牌中);(2)地方建筑国企:区域基建的主要参与者和利益分享者、融资能力和信用优势明显、深跌带来的估值优势和业绩的较快增长,主要推荐安徽水利和山东路桥。(3)生态园林标的:融资环境和信用环境改善的受益者、 增强业绩释放动力 ,主要推荐东珠景观、岭南股份、文科园林和大千生态。

国金证券投资建议为:1)从建筑子版块来看,推荐基建板块;2)从基建子版块来看,推荐交通运输类、生态环保类;3)从区域来看,推荐中西部基建;4)从资金流入以及流动性角度推荐低估值建筑蓝筹。

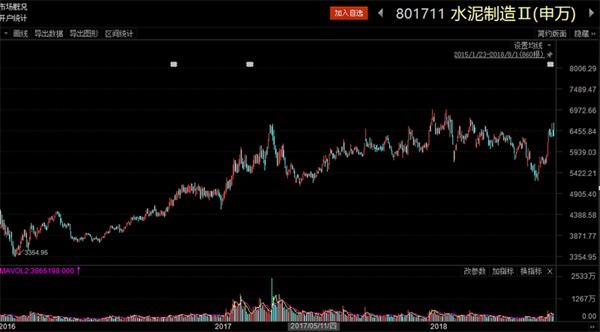

笔者结合行情历史表现来看,剔除掉房地产投资影响,水泥制造、路桥施工细分领域股价表现更为坚挺。2016年5月底至今水泥板块成分股区间涨幅56.07%,跑赢同期上证指数38个百分点,路桥施工板块成分股区间涨幅57.4%,大幅跑赢同期各大指数。2017年4月份在基建板块整体走低之后受环保、限产、去产能等多因素影响,水泥板块股价表现持续坚挺。

表2:基建相关板块不同区间涨跌幅对比

图4:水泥制造板块走势图

广发证券分析认为,基建 补短板,西北水泥需求受益弹性最大。分区域来看,2017 年和2018 年上半年主要是几个中西部省份基建投资增速下滑幅度较大,西北除陕西之外,新疆、宁夏、甘肃、青海均出现了较大幅度下滑;对应到区域水泥产量表现,也是西北、东北上半年产量下滑幅度较大;在基建补短板的政策指引之下,西北等面临较大下滑压力的省份地区在基建领域将具备显著弹性,交通运输(高铁、高速)、乡村振兴等相关投资将较大幅度拉动区域市场水泥需求。此外从需求结构角度来看,西北等地区的基建投资占比明显高于全国水平,基建投资对水泥需求拉动更加明显。

水泥板块估值继续修复,继续看好南方水泥股(确定性强)、西北水泥股(弹性大)。一方面我们继续重点看好基本面超预期的南方水泥股华新水泥和海螺水泥;另一方面重点提示西北水泥股宁夏建材、祁连山、天山股份估值修复机会;西北地区从基本面上来看基建需求弹性最大(基建占主导,过去一年半受去杠杆影响需求回落大基数低,对政策调整更敏感),而从公司角度来看,西北三公司PB估值和ROE都处于很低位置,弹性也更大。

")